01

AI玩具产业链全景图

02

AI玩具行业简介

AI玩具是“AI+玩具”的融合产品。与传统的玩具产品相比,AI玩具通过搭载大型模型,可以通过语音识别、图像识别、自然语言处理、深度学习、情感分析等技术,实现交互和反馈,提供个性化的学习和娱乐体验。

相较于其他玩具,AI玩具具备可互动性强、产品形态丰富、应用场景多元、目标群体广泛、产业链成熟等优势,成为较快落地的 AI终端。

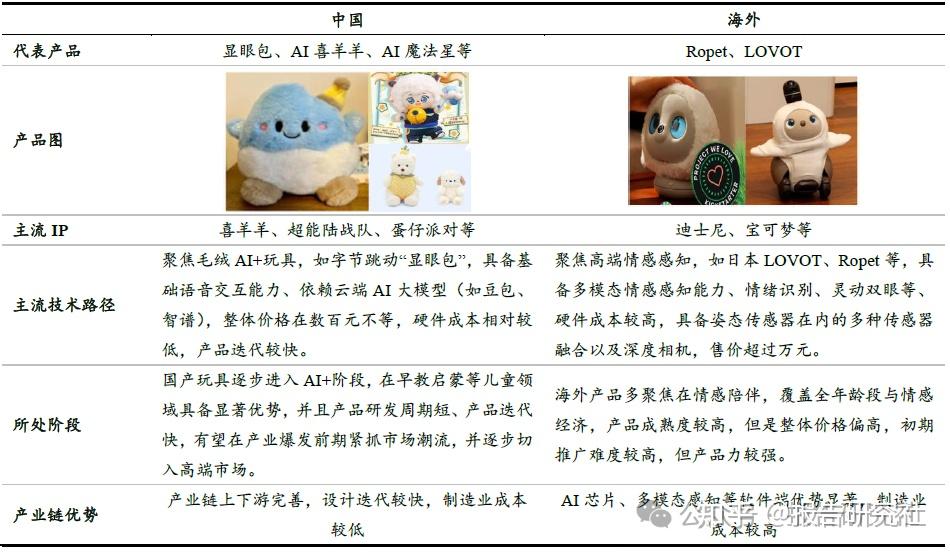

中国聚焦AI+智能玩具,海外聚焦情感陪伴与高端机器人形态。当前AI 玩具主要分为三种形态-AI 智能玩偶、AI 科技玩具以及AI 休闲玩具。中国当前处于由玩具向AI+玩具升级阶段,主流产品为毛绒玩具外壳+大模型机芯的组装形态(如字节跳动的显眼包),目标群体以儿童为主,核心聚焦教育陪伴。技术路径上,依托国产大模型(如豆包、DeepSeek)实现语音交互,正逐步向多模态情感交互升级,例如汤姆猫的“AI 童伴机器人”通过情感引擎优化互动策略,用户日均交互频次达15 次。

中外AI玩具进展

03

AI玩具产业规模

根据Contrive DatumInsights,22年全球智能AI玩具市场规模121.4亿美元,AI玩具渗透率为12%,预计30年AI玩具市场将增至363.8亿美元,渗透率提升至24%。

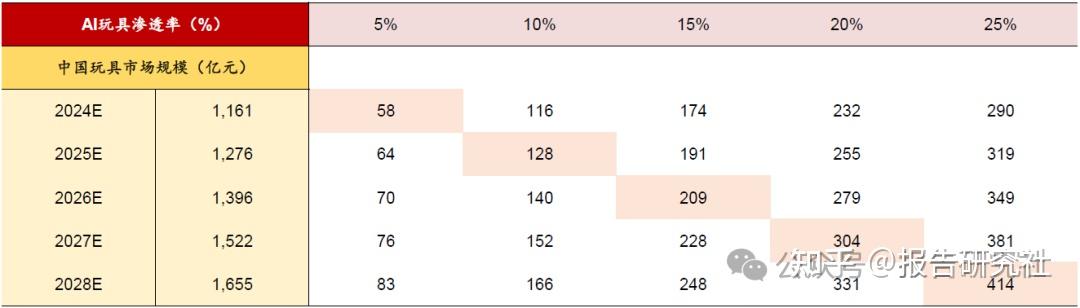

国内来看,当我们假设28年AI玩具渗透率达到20-25%,则AI玩具市场规模将达到300~400亿元人民币,考虑到目前AI玩具市场处于起步初期,未来行业的高成长性可期。

全球AI玩具市场规模和市场消费占比

我国AI玩具市场规模敏感性测算(亿元)

2024年密集发布或发售,AI玩偶较多,定价差异较大,从品类上看,字节、奥飞和实丰等多家公司选择以AI玩偶为主要方向。从定价上看,各公司的AI玩具定价差异较大。

国内和海外公司布局AI玩具主要情况

04

AI玩具上游产业链

4.1 AI技术模块

大模型供应商:如豆包、DeepSeek、智谱等国产大模型,提供语音交互、情感计算等底层技术支持。

交互技术:语音识别(麦克风、降噪芯片)、视觉识别(摄像头、传感器)、触觉反馈(震动马达)等。

芯片与硬件:嵌入式AI芯片(如乐鑫科技Wi-Fi模组)、通信模块(广和通的4G/5G模组)、电池(续航优化)。

4.2 IP授权与设计

IP资源:迪士尼、宝可梦等国际IP,或奥飞娱乐(喜羊羊)、汤姆猫等国产IP,授权费占收入5%-10%。

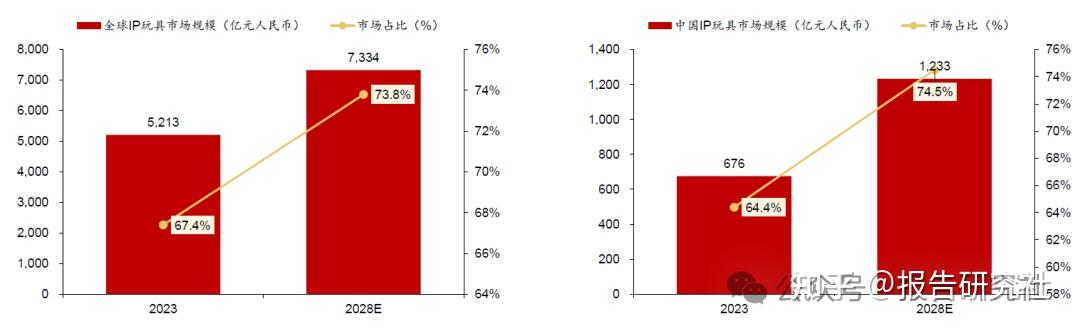

市场规模:无论是中国还是全球,IP玩具都占据了核心市场份额,2023年中国IP玩具GMV占整体玩具市场的64.4%,全球IP玩具的市场占比则更高,达到67.4%。根据布鲁可招股书中的预测,预计28年全球IP玩具的市场份额将提升至73.8%,中国IP玩具的市场份额将提升至74.5%,中国IP玩具市场规模预计达到1233亿元,较23年增长82%,增长空间广阔。

中国和全球IP玩具市场规模和市场占比对比

4.3 原材料与生产设备

产业制造优势:中国玩具制造业具备全球稀缺性,核心原材料及中低端劳动力优势明显。2024 年中国玩具出口额达398.7 亿美元(不含游戏类),国内工厂已经形成“一公里产业生态”(如汕头澄海50公里内完成从塑料粒子到成品的全流程),国内电子元器件、塑料、纺织布料、金属材料等上游产业全球占比均超30%。

05

AI玩具中游产业链

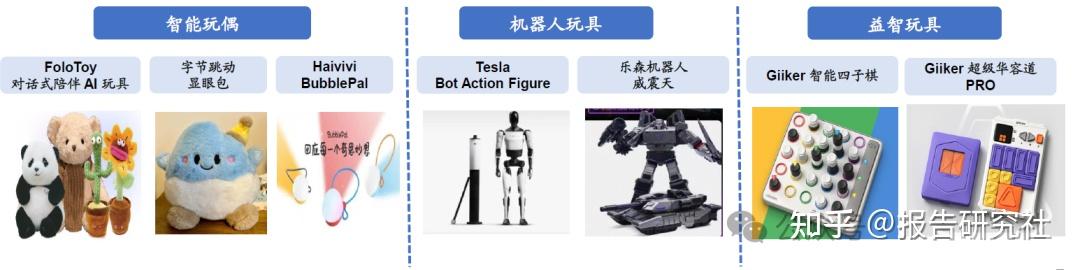

5.1 产品形态

智能玩偶(占比最高):毛绒外壳+AI机芯(如字节“显眼包”),单价100-500元。

机器人玩具:如特斯拉Optimus玩具版,单价超千元,需多模态技术。

益智玩具:AI四子棋等,结合教育功能。

5.2 制造企业类型

传统玩具商(奥飞、实丰文化):依托IP和生产线快速转型。

科技公司(字节、百度):提供大模型解决方案,如百度千帆平台。

跨界合作:实丰文化与广和通共建实验室,整合通信与AI能力。

5.3 成本结构

硬件成本占比约10%-20%,大模型调用成本(如豆包0.0008元/千Tokens)和IP授权是主要变量。

06

AI玩具下游产业链

6.1 渠道与市场

线上:抖音、淘宝(低价走量)、跨境电商(东南亚增速7%)。

线下:潮玩店、主题乐园(如迪士尼AI机器人)。

订阅服务:如FoloToy年费99元,覆盖后续内容更新。

6.2 应用场景

儿童教育(40%需求):问答、讲故事(如AI魔法星)。

情感陪伴:LOVOT机器人(日本中老年市场,单价3.5万元)。

潮流社交:IP联名款(泡泡玛特模式)带动收藏属性。

07

AI玩具产业未来发展趋势

7.1 技术升级:AI交互能力持续增强

(1)从单一语音交互到多模态融合

当前阶段:大多数AI玩具依赖语音交互(如豆包、DeepSeek大模型)。

未来趋势:结合视觉(摄像头)、触觉(触感反馈)、动作识别(传感器),实现更自然的交互体验。

例如:汤姆猫AI机器人可识别儿童表情并调整对话策略。

LOVOT(日本)通过50+传感器实现情绪反馈。

(2)本地化AI vs. 云端AI

云端AI(当前主流):依赖大模型,成本较高(如订阅制)。

本地AI(未来方向):轻量化模型(如LLaMA 3量化版)降低延迟和成本,适合低端玩具。

(3)情感计算与长期记忆

AI玩具将具备情感识别(如语调分析)和个性化记忆(记录用户偏好)。

例如:FoloToy的“AI仙人掌”可记住孩子的兴趣,提供定制化内容。

7.2 产品形态:从儿童玩具到全年龄段覆盖

(1)儿童教育市场仍是核心

早教玩具:结合AI讲故事、百科问答(如奥飞“AI喜羊羊”)。

编程玩具:如乐森变形机器人,支持语音控制+APP编程。

(2)成人情感陪伴市场崛起

孤独经济:针对单身青年、空巢老人,推出AI宠物(如Ropet)、伴侣机器人(如LOVOT)。

高端市场:日本GROOVE X的LOVOT售价3.5万元,主打情绪陪伴。

(3)IP+AI深度融合

经典IP智能化:迪士尼将《星球大战》机器人引入AI交互。

原创IP孵化:泡泡玛特探索AI潮玩(如MOLLY语音版)。

7.3 商业模式创新:从硬件销售到服务订阅

(1)硬件+订阅制

基础款低价,增值服务收费:

FoloToy的AI玩具售价258元,订阅费99元/年。

LOVOT月服务费约1000元(含维修、软件更新)。

(2)B端赋能:AI玩具解决方案

机芯模块化:如跃然创新的BubblePal可外挂至普通玩具。

SaaS服务:向中小玩具商提供AI对话、IP授权一体化方案。

(3)社交与UGC(用户生成内容)

AI玩具+社交平台:用户可分享自定义故事、角色设定。

AR联动:如迪士尼AI玩具结合AR游戏,增强互动性。